Этот раздел скоро откроется

Блог и полезные материалы

Время изучения: 22 мин

Иррациональные установки о деньгах в психотерапии

Как психологу выявить и переработать ограничивающие убеждения про деньги

Каждый практикующий специалист хотя бы раз сталкивался с клиентом, который искренне хочет зарабатывать больше, но... не зарабатывает. Или зарабатывает, но тут же тратит на бесполезные вещи, а потом испытывает чувство вины. Или боится иметь много денег, потому что «большие деньги — большая ответственность» или «деньги портят людей».

Работа с денежными установками — это отдельное и очень тонкое направление в психотерапии. Потому что за каждым финансовым решением человека стоят не просто рациональные расчёты, а глубинные, часто неосознаваемые убеждения, сформированные в детстве, подкрепленные семейными сценариями и укреплённые повторяющимися паттернами.

Эта статья — гайд для психологов о том, как выявить когнитивные искажения в финансовой сфере, отличить психологию бедности и богатства и помочь клиенту переработать ограничивающие убеждения, мешающие ему жить в достатке и спокойствии.

Деньги как психический феномен

Важно донести до клиента простую мысль: деньги — это не материальная реальность, а социальная договорённость.

«Деньги — это психическое явление, понимаете? Это не нам кажется, что это что-то материальное. Нет, это наша договорённость с другими людьми, что мы определённые бумажки воспринимаем как эквивалент стоимости» — Андрей Курпатов.

Если случится конец света, эти бумажки станут просто бумажками. Но пока общество существует, деньги обладают огромной властью над нашей психикой. Они связаны с безопасностью, социальным статусом, сексуальной привлекательностью, властью.

Для мужчин способность зарабатывать и быть щедрым — маркер «достойного кавалера», хорошего родителя. Для женщин деньги — это и безопасность, и возможность быть привлекательной, и символическая власть в женской конкуренции.

Откуда берутся ограничивающие убеждения про деньги

Семейные сценарии про деньги формируются задолго до того, как человек начинает самостоятельно зарабатывать. Они родом из детства, из родительской семьи, из того, как мама и папа обращались с финансами, что говорили друг другу и ребенку.

Родительские установки

В одной семье отец зарабатывал, мама была домохозяйкой. Ребенок усвоил: мужчина должен обеспечивать, женщина — заниматься домом. В другой семье вообще не было отца, мать всё тащила на себе. Установка: на мужчин рассчитывать нельзя, всего нужно добиваться самой. В третьей — родители постоянно ругались из-за денег, и у ребенка сформировалась связка: деньги = конфликты, опасность.

Эти установки могут не осознаваться, но они управляют поведением. Клиент может искренне говорить, что хочет много зарабатывать, но его бессознательное будет саботировать любые шаги к богатству, потому что «большие деньги — это большая ответственность», «богатые люди — жадные и злые» или «деньги достаются тяжелым трудом».

Иррациональность и магическое мышление

Особенность денежных установок в том, что они часто иррациональны. Человек может переживать, что его обсчитали на 100 рублей, но спокойно относиться к потере тысяч на депозите.

«Это такая вещь магическая, иррациональная, и она проблематичная, она связана с чувством самосохранения, она связана с чувством защищённости. Есть деньги — всё, ты будешь в порядке. Нет денег — не будет тебя» — Андрей Курпатов.

Этот древний страх нищеты заставляет людей совершать нелогичные поступки: откладывать на чёрный день, лишая себя необходимого, или, наоборот, тратить всё до копейки, потому что «всё равно ничего не накопишь».

ловушек мышления — 6 причин проблем в финансах

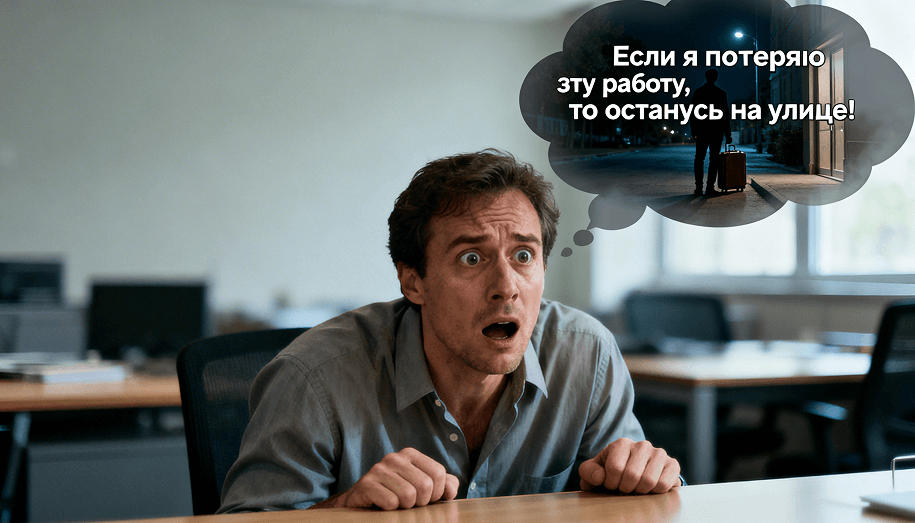

1. Катастрофизация («Страх нищеты»)

Человек преувеличивает негативные последствия финансовых решений или отсутствия денег. «Если я потеряю эту работу, я останусь на улице», «Если я сейчас потрачу деньги на себя, мне не хватит на самое необходимое».

Этот страх часто родом из детского опыта дефицита. И о том, как проработать страх нищеты у клиента, мы ещё будем говорить.

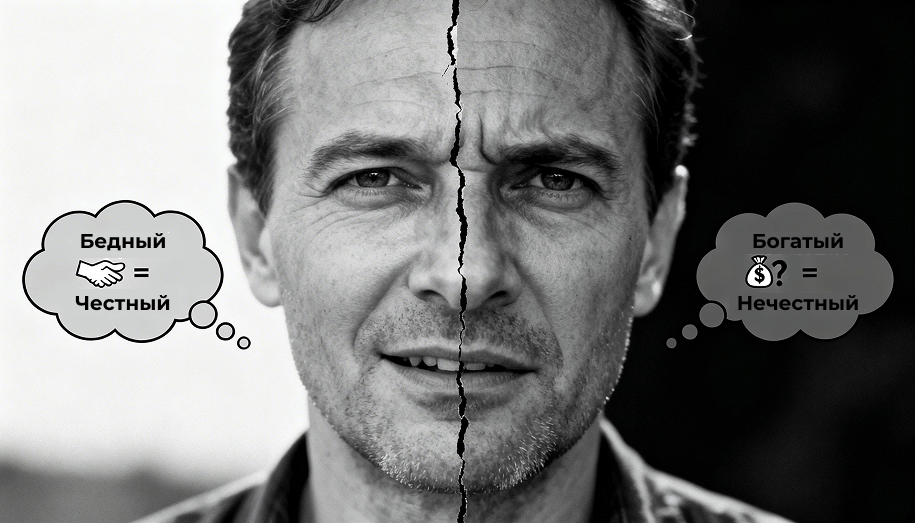

2. Дихотомическое мышление («Чёрно-белое»)

Деньги делятся на «нормальные» и «большие». «Большие деньги» — это всегда что-то плохое, опасное, грязное. Либо бедность (безопасная, понятная, «честная»), либо богатство (стыдное, опасное, «нечестное»).

3. Сверхобобщение

«Все богатые — воры», «Деньги портят людей», «Счастье не в деньгах». Эти генерализации работают как защита: если я не могу достичь богатства, я обесцениваю его.

4. Долженствование

«Я должен зарабатывать больше», «Я должна обеспечивать детей всем необходимым», «Мужчина обязан содержать семью». Жёсткие требования к себе и другим создают постоянное напряжение и чувство вины.

5. Чтение мыслей

«Они думают, что я нищий», «Она вышла за меня только из-за денег», «Если я куплю дешёвое, надо мной будут смеяться». Человек приписывает другим негативные оценки, связанные с его финансовым положением.

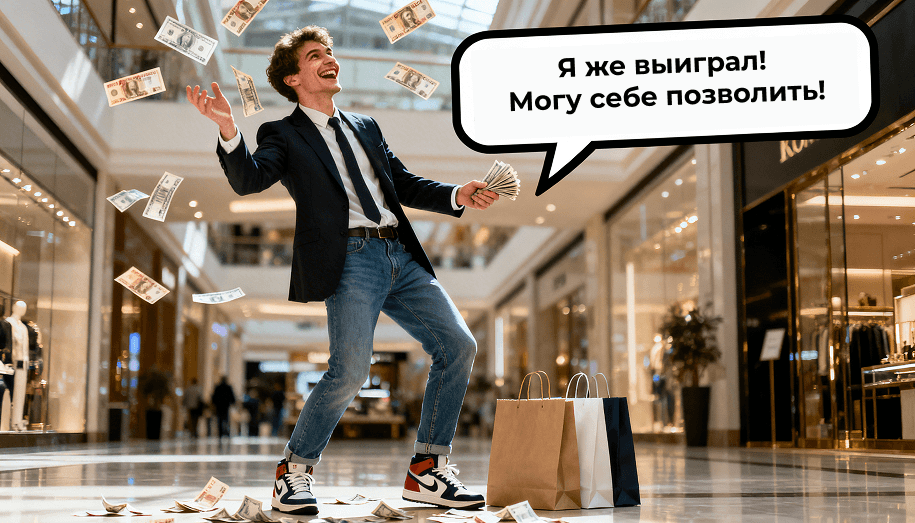

6. Ментальная бухгалтерия

Это особый вид искажения, когда одни и те же деньги воспринимаются по-разному в зависимости от источника или способа траты. Например, крупный выигрыш в лотерею тратится на ветер, хотя если бы эти деньги были заработаны трудом, человек бы их откладывал.

Психология бедности и богатства: ключевые различия

Важно понимать, что речь идёт не о реальном количестве денег на счёте, а о внутреннем ощущении и отношении к финансам.

Установки, характерные для «психологии бедности» | Установки, характерные для «психологии богатства» |

Деньги — это ресурс ограниченный. Если у кого-то прибыло, значит, у меня убыло. | Деньги — это ресурс, который можно приумножать. |

Деньги достаются тяжёлым трудом. Лёгкие деньги — нечестные деньги. | Деньги приходят разными путями, в том числе и через реализацию своих талантов. |

Бедность — это честно, богатство — это стыдно. | Богатство — это возможность делать больше добра, помогать другим, реализовывать проекты. |

Я не достоин больших денег. | Я достоин хорошего уровня жизни. |

Деньги — это всегда ответственность и проблемы. | Деньги — это инструмент для решения задач и получения удовольствия. |

Но здесь важно избежать упрощений. Задача терапевта — не навязать клиенту «правильные» установки, а помочь ему осознать свои и увидеть, как они влияют на его жизнь.

Диагностика: скрипты для выявления денежных блоков

Чтобы выявить ограничивающие убеждения, нужно не спрашивать про деньги напрямую (это вызывает защитную реакцию), а исследовать историю их формирования и связанные с ними чувства.

Техника глубинного интервью

При работе с денежными установками глубинное интервью строится вокруг нескольких ключевых тем:

- Детский опыт. Как в семье говорили о деньгах? Были ли деньги дефицитом или достатком? Кто распоряжался бюджетом? Какие фразы вы слышали от родителей? («Деньги не главное», «Мы не можем себе этого позволить», «Богатые тоже плачут»).

- Первый собственный заработок. Какие чувства он вызвал? Гордость? Стыд? Страх?

- Финансовые сценарии в родительской семье. Как складывались отношения родителей вокруг денег? Были ли конфликты? Кто кого обеспечивал?

- Травматический опыт. Были ли в жизни ситуации острого дефицита, безденежья, когда «есть было нечего»? Или, наоборот, ситуации, когда деньги принесли проблемы?

- Фразы-маркеры. Клиент сам может произносить ключевые фразы: «Деньги — это грязь», «Не в деньгах счастье», «Большие деньги — большие проблемы», «Легкие деньги — к беде».

Практические техники работы с ограничивающими убеждениями

Техника «Семейный сценарий»

Попросите клиента составить финансовую генограмму — краткую историю того, как обращались с деньгами в его семье, у бабушек и дедушек, у родителей. Какие были установки? Что передавалось из поколения в поколение? Это помогает увидеть, что многие убеждения — не его личные, а унаследованные, и их можно пересмотреть.

Техника «Дневник мыслей о деньгах»

Предложите клиенту в течение недели записывать все мысли, которые возникают у него в связи с деньгами. Особенно в моменты трат, получения зарплаты, обсуждения финансов с партнером. Потом на сессии разберите эти записи, выявляя повторяющиеся когнитивные искажения.

Техника когнитивной реструктуризации

Когда выявлено ограничивающее убеждение (например, «Я не достоин много зарабатывать»), нужно пройти стандартные шаги КПТ.

- Оспаривание. Какие есть доказательства за и против этого убеждения?

- Декатастрофизация. Что самого страшного случится, если я буду зарабатывать больше?

- Альтернативные мысли: Какая мысль может заменить это ограничение? («Я имею право на достойный заработок», «Мои навыки ценны»).

Техника работы со страхом больших денег

Часто за страхом больших денег стоит неосознанное убеждение: «Если у меня будет много денег, я потеряю контроль, сойду с ума, испорчусь». Или «меня возненавидят близкие». Здесь важно:

- Нормализовать. Объяснить, что страх больших денег — это нормально, особенно если в роду были травмы, связанные с богатством.

- Исследовать фантазии. «Что конкретно произойдет, если у вас будет много денег? Что вы будете делать? Как изменится ваша жизнь? Какие люди будут рядом?»

- Разделить реальность и фантазию. Помочь клиенту увидеть, что деньги — это просто инструмент, и он сам решает, как им распоряжаться.

Техника «Вынос слона» для финансовых убеждений

Это метафора, которая хорошо работает в терапии. Семейные сценарии про деньги и связанные с ними страхи часто являются тем самым «слоном в комнате», которого никто не замечает, но который мешает жить.

«Задача наша состоит в том, чтобы научиться с человеком обсуждать эту тему. Рассказывать, показывать на случаях, на историях, на механизмах. Для того, чтобы обнаружить: есть слон. Слон большой, у него уши, у него хобот, он существует. И мы вокруг него. А что этот слон мешает? Ну так давайте мы слона начнем дрессировать, начнем его замечать» — Андрей Курпатов.

Когда клиент осознаёт, что его страх нищеты или чувство вины за траты — это не его личная «испорченность», а наследие семейной истории или последствия детских травм, он может отделить себя от этих установок и начать с ними работать.

История Елены, которая «не умела просить»

Елена, 35 лет, менеджер среднего звена. Жалуется, что работает много, но не может попросить повышения зарплаты. При этом коллеги-мужчины с меньшим опытом получают больше. Испытывает чувство вины, когда говорит о деньгах.

На глубинном интервью выясняется, что Елена выросла в семье, где мать всегда говорила: «Неудобно просить деньги», «Стыдно обсуждать зарплату», «Хорошая работа сама себя вознаградит». Отец зарабатывал мало, и мать постоянно упрекала его деньгами, но сама никогда не работала.

Убеждения: «Просить повышение — значит быть навязчивой», «Мои заслуги должны заметить сами», «Если я попрошу денег, меня посчитают меркантильной». За этим стоит глубинный страх отвержения.

Работа

- Психообразование: объяснение, что установки о деньгах — это часто не личные, а семейные сценарии.

- Когнитивная реструктуризация: оспаривание убеждения «просить деньги = навязываться». Поиск доказательств, что другие люди просят и получают.

- Поведенческий эксперимент: составить список своих достижений, оценить свой вклад в компанию в деньгах. Подготовить скрипт разговора с руководителем и прорепетировать его на сессии.

- Работа с чувством вины: легализация права на достойную оплату труда. Исследование, откуда взялось убеждение, что работать за идею — это хорошо, а за деньги — стыдно.

Результат: Елена провела разговор и получила повышение. Но главное — она начала по-другому относиться к своим финансовым правам.

Алгоритм выявления и проработки ограничивающих убеждений

Клиент: жалобы на финансовые трудности: «не могу заработать/сохранить деньги»

Глубинное интервью

⬇

Сбор анамнеза (детские воспоминания о деньгах, родительские установки, семейные сценарии, травматический опыт)

⬇

Выявление убеждений и фиксация фраз-маркеров («Не в деньгах счастье», «Деньги — это грязь», «Бедный, зато честный»)

⬇

Анализ когнитивных искажений (катастрофизация, чёрно-белое мышление, долженствования, сверхобобщения)

⬇

Выбор мишени — выбор одного ключевого убеждения для проработки

⬇

Когнитивная работа (оспаривание, декатастрофизация)

⬇

Поведенческие задания: составить список достижений, рассчитать стоимость своего труда, попросить повышение)

⬇

Закрепление нового опыта и формирование новых убеждений.

Техники работы с финансовой тревогой

Даже когда ограничивающие убеждения проработаны, может оставаться высокий уровень тревоги, связанный с деньгами.

Техника «Подушка безопасности»

Предложите клиенту создать финансовую «подушку безопасности» — сумму, которая позволит ему чувствовать себя защищенным в случае потери работы или непредвиденных расходов. Даже небольшой запас (например, одна зарплата) может значительно снизить уровень тревоги.

Техника «Три сценария»

Когда клиент катастрофизирует (боится остаться без денег), предложите ему прописать три сценария:

- Худший. Что случится в самом страшном случае? Что я буду делать? К кому обращусь?

- Лучший. Что будет, если всё сложится удачно?

- Реалистичный. Что скорее всего произойдет на самом деле?

Это помогает выйти из состояния ужаса и увидеть, что даже в плохом сценарии есть варианты действий.

Техника заземления при тревоге о деньгах

Когда клиента накрывает страх, можно использовать простые техники заземления:

Дыхание: сделать несколько глубоких вдохов и выдохов.

Переключение во внешнее: оглядеться, найти 5 предметов, которые он видит, 4 звука, которые слышит, 3 тактильных ощущения.

Рационализация: напомнить себе, что прямо сейчас, в эту минуту, с деньгами всё в порядке (даже если завтра могут быть проблемы).

Деньги — часть жизни, а не враг или идол

Работа с ограничивающими убеждениями про деньги — это, по сути, работа с правом человека на достойную жизнь, на безопасность, на удовольствие, на реализацию своих желаний.

Наша задача как терапевтов — помочь клиенту вынуть эти страхи и убеждения из тайника, рассмотреть их при свете дня, отделить свои истинные желания от навязанных сценариев. И тогда деньги перестают быть демоном или магией, а становятся просто инструментом — для жизни, любви, творчества и всего того, что действительно важно для конкретного человека.

FAQ

(Часто задаваемые вопросы)

Как отличить психологию бедности и богатства от реальной нехватки денег?

Это важный диагностический момент. Если человек объективно живёт за чертой бедности, его тревога и ограничения — это не обязательно «психология бедности», а адекватная реакция на реальность. Мы говорим о психологических установках, когда при объективном достатке (или возможностях его достичь) человек продолжает мыслить и вести себя как бедный: боится тратить, отказывает себе в необходимом, не разрешает себе зарабатывать больше. Ключевой маркер — несоответствие между объективной реальностью и субъективным восприятием.

Что делать, если клиент говорит: «Я не верю в эту психологию, деньги — это просто деньги»?

Это тоже установка, только скрытая. За ней часто стоит страх углубляться в тему, страх обнаружить там что-то болезненное. Можно мягко возразить: «А вы замечали, что иногда люди реагируют на деньги очень эмоционально? Вот, например, переживают из-за 100 рублей, хотя теряют тысячи на депозите? Как вы думаете, почему так происходит?» И постепенно подводить к идее, что у денег есть иррациональная составляющая.

Как работать с чувством вины за траты на себя?

Важно исследовать, откуда это чувство. Часто оно родом из детства, где ребёнку внушали, что он недостоин, что нужно думать о других. Техники:

Легализация: «Вы имеете право тратить деньги на себя. Это не делает вас плохим человеком».

Поиск баланса: Предложить завести «бюджет на радость» — небольшую сумму, которую клиент разрешает себе тратить на себя без чувства вины.

Работа с убеждением: Оспаривание идеи, что забота о себе — это эгоизм.

Есть ли скрипты для выявления денежных блоков, которые можно использовать на первой сессии?

Можно использовать проективные вопросы:

«Если бы у вас было сколько угодно денег, что бы вы изменили в своей жизни?» (ответ покажет, есть ли вообще желания).

«Что говорят в вашей семье про богатых людей?» (выявит семейные установки).

«Вспомните, кто из значимых взрослых в детстве говорил вам про деньги. Что именно?»

«Какая фраза про деньги чаще всего звучала в вашем детстве?»

Как помочь клиенту, у которого есть явные признаки экономического абьюза в текущих отношениях?

Здесь важно разделять: одно дело — внутренние установки клиента, другое — реальное насилие. Если партнёр контролирует каждый рубль, не даёт доступа к деньгам, требует отчёта за каждую копейку — это не ограничивающее убеждение, а абьюз. В таких случаях работа должна быть направлена на безопасность клиента, на осознание того, что происходит, и на поиск ресурсов для выхода из ситуации. Работа с установками возможна только после того, как клиент окажется в безопасности.